Tomado de https://www.piranirisk.com/

Todo lo que debes saber sobre la auditoría interna

Contar con un adecuado sistema de inspección y control es clave para cumplir con los objetivos de tu organización.

Introducción

Contar con un sistema de control dentro de la gestión de riesgos te permite vigilar y monitorear el funcionamiento correcto de los procesos. Existen diferentes tipos de auditorías, pero es la auditoría interna la que se enfoca en el cumplimiento de los objetivos de la organización. Esta actividad se hace de manera independiente con el fin de generar valor y mejorar las operaciones del negocio.

Muchas veces son agentes externos a la compañía quienes la llevan a cabo, se les conoce como auditores y se encargan de realizar una evaluación de la organización para verificar si el sistema de gestión es el adecuado, eficiente y eficaz.

A continuación encontrarás toda la información relacionada a la auditoría interna, para qué sirve, cuál es su misión, cuáles son las actividades que la conforman, cuáles son sus beneficios y cuál es el papel del comité de auditoría interna.

¿Qué es una auditoría interna?

La auditoría interna es una evaluación o un examen que realizan las organizaciones para verificar si el funcionamiento de las diferentes áreas es el correcto, esto les permite garantizar el buen funcionamiento de los controles establecidos.

Según el Instituto de Auditores Internos de los Estados Unidos, se define como "una actividad independiente que tiene lugar dentro de la empresa y que está encaminada a la revisión de operaciones contables y de otra naturaleza, con la finalidad de prestar un servicio a la dirección".

Una auditoría interna se realiza por la necesidad que tienen las organizaciones de mantener el control para hacer más eficaz su funcionamiento. A través de la auditoría se revisa el sistema de control interno, las políticas y procedimientos definidos para proteger los activos del negocio y, de esta forma, poder evitar fraudes, sabotajes e incrementar la eficiencia y eficacia operativa.

Cuando las empresas empiezan a tener un crecimiento notable, es cuando se hace más necesaria la auditoría interna porque se vuelve casi imposible tener control directo de todas las operaciones.

En síntesis, de acuerdo con el Instituto de Auditores Internos de Colombia, una auditoría interna es "una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a las empresas a cumplir con sus metas aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno".

¿Para qué sirve una auditoría interna?

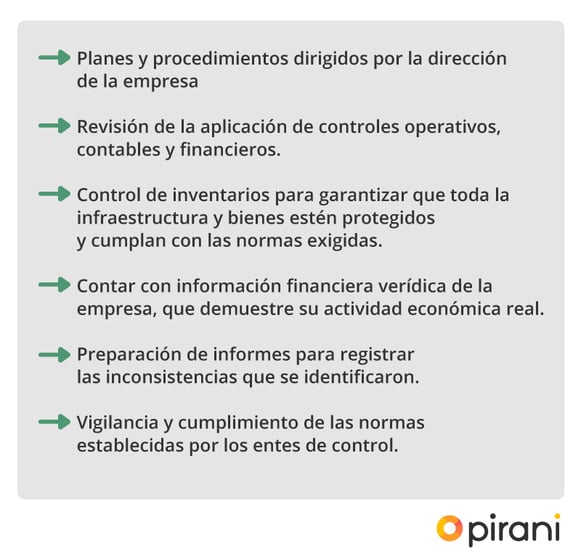

Con una auditoría interna se busca darle cumplimiento a las funciones, actividades, responsabilidades y procesos establecidos dentro de las políticas de la empresa.

Además, verificar que la información contable sea confiable y vigilar que el sistema de control esté teniendo buen funcionamiento. Este sistema debe partir de un plan establecido anteriormente, en el que se incluyan las políticas y procedimientos que se van a implementar.

Para que una auditoría interna pueda ser considerada como tal es necesario que cumpla con los siguientes aspectos:

Debes tener en cuenta que cuanto más crece la empresa, más se le dificulta a la dirección controlar todos los procesos internos.

¿Cuál es la misión de la auditoría interna?

Poder realizar un seguimiento a todo lo relacionado con la gestión de procesos y riesgos en las empresas es la misión de la auditoría interna, así mismo, servir como instrumento de control para las actividades financieras.

Cuando se realiza la auditoría interna, que por regla debe hacerse una vez al año y puede durar entre tres días o una semana según el tamaño de la empresa, es posible facilitar el cumplimiento de los objetivos organizacionales porque esta, como explicamos anteriormente, también ayuda a identificar fraudes, sabotajes, operaciones sospechosas, estafas, entre otras actividades inusuales que pueden poner en riesgo la continuidad del negocio.

Después de realizar esta evaluación, lo que sigue es la presentación de una serie de reportes que sirven para analizar con mayor detalle el sistema de gestión y además, facilitar a la junta directiva la revisión para que puedan ver oportunidades de mejora.

Principios que debe cumplir un buen auditor interno

Tomando como referencia el Marco Internacional para la Práctica Profesional de la Auditoría Interna del Instituto de Auditores Internos de 2017, para tener un sistema de inspección adecuado es importante que todos los principios estén integrados y operen al mismo tiempo dentro de la organización, por eso, algunas de las características que debe cumplir un buen auditor interno para llevar a cabo la auditoría son:

- Integridad: ser un auditor íntegro genera confianza y esto permite que creer y fiarse de su juicio.

- Competencia y cuidado profesional: el auditor está capacitado para desempeñar su trabajo y profesión con todo el rigor y de la mejor manera.

- Objetividad e independencia: el auditor debe estar libre de influencias y sin limitaciones que impidan el desarrollo normal de sus funciones, esto le permite ser objetivo y estar enfocado en cada fase de la auditoría.

- Capacidad de alinearse con las estrategias, los objetivos y los riesgos de la organización: todo auditor interno debe adaptarse a las necesidades y políticas de la organización a la que audita.

- Cuenta con los recursos adecuados: un buen auditor tiene todos los recursos que necesita para hacer su labor, por eso, tiene acceso a todo la información indispensable para hacer la auditoría.

- Calidad y mejora continua: el auditor nunca se limita así mismo, siempre retroalimenta su aprendizaje y constantemente busca el cambio y la mejora de la organización.

- Comunicación efectiva: es capaz de trabajar en equipo y comunicarse a través de los medios adecuados que le permitan desarrollar de manera efectiva la auditoría.

- Proporciona aseguramiento basado en riesgos: enfoca su trabajo en una auditoría basada en riesgos, pues entiende la importancia de auditar los procesos enfocados a los riesgos (plan de riesgos de la organización), logrando de esta forma una evaluación más acertada.

- Hace análisis profundos, es proactivo y está orientado al futuro: un buen auditor interno está a la vanguardia, no espera a adaptarse al cambio sino que se anticipa a este y es capaz de generarlo, demostrando así su habilidad para orientarse al futuro gracias a sus análisis y observaciones.

- Promueve la mejora organizacional: el auditor interno debe generar cambios y aportar a través de su trabajo una verdadera mejora continua para la organización.

¿Cómo hacer un plan de auditoría interna?

Realizar un proceso de auditoría basada en riesgos, te ayudará a identificar y tomar medidas respecto a los riesgos técnicos y organizativos que pueden derivarse del exterior, del interior, de la parte técnica o de la humana. A continuación te compartimos el paso a paso que puedes seguir para realizar un plan anual de auditoría interna.

No es un secreto que las auditorías con expertos en sistemas de protección y gestión integral del riesgo, son esenciales para obtener un panorama objetivo sobre el estado de la organización.

De acuerdo con el profesor Edwin Arley Giraldo Zapata, experto en auditoría y consultoría, para definir el paso a paso de este proceso que contribuye a gestionar riesgos y permite el control y gobierno por medio de un enfoque sistemático y disciplinado, es necesario que el plan basado en riesgos sea consistente con el plan estratégico de la organización para así, poder determinar prioridades.

Estos son los pasos que debes tener en cuenta:

1. Determinar el universo de auditoría

Según las etapas y fases de la auditoría interna, lo primero es realizar un análisis general de la organización que será auditada. De esta manera, el equipo de auditoría puede tener una mejor comprensión de cómo funcionan los procesos y cuáles son los objetivos de la entidad.

El universo de auditoría se refiere al conjunto de áreas de la organización que son susceptibles de auditoría: gestión de talento humano, gestión financiera, gestión tecnológica, gestión comercial, gestión de comunicaciones, con el fin de brindar un aseguramiento adecuado a cada una de dichas funciones de negocio.

2. Establecer el plan de auditoría interna

El plan debe basarse en los datos recopilados en el primer paso y contener información como objetivos, alcance y criterios de la auditoría, unidades y áreas que serán auditadas dentro de la empresa, funcionarios encargados de la calidad de los procesos, aspectos prioritarios, tiempo y duración de las inspecciones, entre otros.

Así mismo, el plan de trabajo debe estar basado en información documentada y se deben tener en cuenta los comentarios de la alta dirección y del consejo. El auditor que coordine la realización del plan anual es a su vez el encargado de comunicar los recursos que se requieren para la auditoría interna y qué impacto tendría en caso de que estos recursos sean limitados.

Para realizar el plan anual es necesario evaluar el nivel de riesgo inherente en los procesos, identificar los requerimientos del comité de auditoría y la dirección, así como conocer cuáles son los requerimientos de ley para auditoría interna y documentar posibles hallazgos y oportunidades de mejora que surgieron en planes de épocas anteriores.

3. Destinar los recursos del plan anual de auditoría

Según los proyectos que surjan en el plan, es necesario destinar los recursos humanos, financieros y de tiempo que se requerirán para llevar a cabo el plan. De acuerdo a la disponibilidad de dichos recursos, será posible decantar los proyectos que se podrán atender, según el nivel de prioridad.

4. Comunicar y aprobar el plan

Finalmente el plan anual de auditoría debe ser presentado a la alta gerencia para obtener aprobación final por parte de la junta directiva o el comité de auditoría. En esta presentación, es necesario demostrar que se tomaron acciones en caso de limitación de recursos.

A su vez, te aconsejamos informar a la alta dirección y al consejo sobre los trabajos de auditoría que han sido reprogramados, cuáles son las razones de peso para ese cambio y cuál es el grado de riesgo asociado a los trabajos reprogramados.

Etapas y fases de la auditoría interna

Las siguientes son las actividades que se realizan en una auditoría interna:

1. Fase de preauditoría o preparación

Aquí se prepara la auditoría, para ello se realiza un análisis general de la organización que será auditada. De esta manera, el equipo de auditoría tendrá una mejor comprensión de cómo funcionan los procesos y cuáles son los objetivos de la entidad.

En la preparación de la auditoría interna se tienen en cuenta los siguientes aspectos:

Marco jurídico: este es el contexto legal que regula a la empresa, su actuación y la forma en la que se asocia con otras organizaciones.

Regulación interna: aquí se incluye la información que ha generado la propia entidad como mecanismo de autorregulación. Por ejemplo, los reglamentos, los acuerdos, las actas de junta directiva, resoluciones, etc.

Estructura organizacional: son los elementos que ayudan a alinear todos los niveles de la organización, como ideas rectoras, misión, principios, valores, objetivos, metas, procesos, métodos, tecnología, finanzas, etc.

Después de haber analizado esta información de la empresa, se clasifica de la siguiente manera:

- Posición de la entidad auditada.

- Objetivos organizacionales.

- Actividades que realiza.

- Estructura de la empresa.

- Recursos con los que cuenta.

- Presupuesto.

- Contexto de la industria.

2. Planeación de la auditoría interna

En esta fase de la auditoría interna se toman los datos recopilados en la etapa anterior y se crea un plan de auditoría, que debe ser acordado con el cliente. Este plan debe contener la siguiente información:

- Objetivos, alcance y criterios de la auditoría.

- Unidades y áreas que serán auditadas dentro de la empresa.

- Funcionarios encargados de la calidad de los procesos.

- Aspectos prioritarios.

- Tiempo y duración de las inspecciones: fechas y lugares.

- Cronograma de reuniones.

- Requerimientos confidenciales.

- Estructura y entrega del informe final.

3. Asignación del equipo auditor

El auditor líder debe definir quiénes son los funcionarios que se ocupan de realizar cada una de las actividades de la auditoría interna. Para que el proceso sea lo más objetivo posible, los miembros del equipo deben estar libres de conflicto de intereses y no deben estar involucrados en las actividades que están auditando.

- Auditor líder: se asegura de que se cumpla el plan de auditoría, de que las actividades sean efectivas y de que se mantenga el alcance definido previamente.

- Auditores: son los encargados de planear y desarrollar las tareas asignadas. Recopilan y analizan las evidencias y extraen las conclusiones, además, documentan los resultados y redactan los informes.

4. Ejecución de la auditoría interna

Esta fase comienza con una reunión de apertura, en la que se presentan los miembros del equipo y se revisa el plan. Así mismo, se plantean las metodologías y los procedimientos que se van a utilizar, se definen los recursos que se necesitan y se revisan los procedimientos de seguridad y emergencia.

Posteriormente se recopila y analiza la información recolectada por el equipo auditor y se evalúa si los criterios del plan de auditoría se están cumpliendo cabalmente.

Después de que se recopila toda la evidencia, los auditores se reúnen con la gerencia y con los responsables de las funciones auditadas. En esta reunión se presentan los resultados, se resuelven los desacuerdos y se plantean las conclusiones.

5. Preparación del informe de la auditoría

El objetivo final de la auditoría interna es divulgar los resultados obtenidos. En esta fase se elabora el informe de auditoría, que debe contener las informaciones que fueron predeterminadas en el plan inicial de auditoría, como la información del cliente, los objetivos y el alcance, los criterios acordados, los tiempos de auditoría, la identificación del equipo auditor, el resumen del proceso, las conclusiones, la declaración de confidencialidad y la lista de distribución del informe.

6. Distribución del informe

Cuando ya esté preparado y aprobado el informe final, una copia de este debe ser enviada al responsable del área correspondiente. El informe y los documentos se entrega al encargado de calidad de la empresa y a la junta directiva para que posteriormente sea archivado.

7. Seguimiento de las acciones

En caso de no haber conformidad con el informe final, se plantean y se registran las acciones correctivas. Estas deben ser notificadas al encargado de calidad para que realice el trámite correspondiente y las resuelva en el tiempo estipulado.

También es una buena práctica incluir en el proceso de auditoría una lista de chequeo que ayude a identificar los aspectos más críticos. Aquí puedes descargar una guía gratuita para hacerlo.

¿Cuál es el papel del comité interno?

Designar un comité de auditoría interna en una empresa del sector financiero no solo es cuestión de cumplir con la normativa, también permite tener el control del futuro de la organización y disminuir riesgos que podrían amenazarla o llevarla al colapso.

Por eso es tan importante contar con un comité de auditoría interna, que tiene entre sus labores supervisar las acciones de control, trazar estrategias para mejorar los procesos, supervisar el cumplimiento de políticas internas e identificar los principales riesgos financieros y de negocios de la compañía para gestionarlos.

Así mismo, este órgano, conformado por miembros de la junta o del consejo directivo y por personas independientes a la administración de la entidad, hace una regulación al interior de la organización y analiza la información propia que recopiló como mecanismo de autorregulación en la que se incluyen reglamentos, acuerdos, actas de junta directiva, resoluciones y políticas.

El comité de auditoría interna debe tener una supervisión de calidad y autenticidad de la información de los estados financieros; así como del control interno, de la eficiencia y objetividad de la información recopilada para evaluarla. Este comité ayuda a alinear la organización para que todas las áreas comprendan la misión, visión, principios, valores, objetivos, metas, procesos, métodos, tecnología y finanzas.

Además, tiene la responsabilidad de asesorar al consejo de administración en los sistemas de control interno y de gestión de riesgos, de supervisar la información financiera, el cumplimiento normativo, la comunicación con terceros y la auditoría externa.

El equipo de auditoría interna está conformado por un auditor líder y auditores. El primero se asegura de que se cumpla el plan que se trazó; mientras que los auditores se encargan de planear y desarrollar las tareas asignadas, de recopilar y analizar las evidencias para proponer conclusiones, documentar los resultados, así como redactar informes.

Generalmente, el comité se reúne cuatro veces al año, una vez cada trimestre, pero eso no significa que no tengan encuentros extraordinarios si se llegase a presentar un imprevisto. En las cuatro reuniones se evalúa la efectividad del programa anual, los impedimentos, las principales deficiencias de control interno o cumplimiento normativo y los resultados del trabajo de control.

El comité de auditoría interna es clave para que la organización sea eficaz, sostenible y confiable. La autorregulación ayuda a tener transparencia en el manejo de los recursos y de la información interna, beneficia el gobierno corporativo, ayuda a cumplir los objetivos y a reforzar los valores éticos de los miembros de la organización.

Beneficios de la auditoría interna

La auditoría interna permite a las organizaciones:

- Conocer a fondo el sistema de control teniendo en cuenta la norma ISO 9001 y las reglamentaciones exigidas para darles el debido cumplimiento.

- Identificar falencias que no se habían documentado, permitir optimizarlas y generar una reducción de costos.

- Realizar una actualización constante del sistema de inspección para lograr mayor eficacia.

- Comprometer a todos los miembros de la organización a que cumplan con las políticas establecidas y la vez fomentar el compromiso de los mismos.

- Generar propuestas de mejora para potencializar el sistema y garantizar el cumplimiento de los objetivos.

- Las revisiones periódicas permiten tener la certificación de una manera más rápida y así eliminar contratiempos que puedan traer las auditorías externas.

¿Te fue útil toda esta información sobre la auditoría interna? Cuéntanos en los comentarios cómo te pareció y de qué otros temas quisieras aprender o profundizar a través de nuestro blog.